炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:飞瞰财金

随着近年地产行业深刻调整,地产产业链公司也迎来寒冬,甚至已上市公司都批量ST和*ST,IPO市场更是罕有能拿到通行证者。不过主营建筑瓷砖的马可波罗却成为一匹黑马,于8月15日晚公告获得IPO注册批复,拟登陆深交所主板。

飞瞰财金注意到,马可波罗上市历程可谓一波三折,2022年5月公司就向证监会提交了IPO申请,保荐人是招商证券。

2023年3月全面注册制后,马可波罗平移至深交所审核,当年6月回复完问询,此后来回沟通、等待近一年在2024年5月迎来上市委会议,不过得到的结果是“暂缓审议”。又经过半年多,公司回复完上市委意见落实函,并在2025年1月再次上会,这次终于获得通过,但又历时半年才在7月25日提交注册,并于8月12日注册生效。

纵观马可波罗上市历程,颇有点“削足适履”的味道。起初公司抛出了超40亿元的募资额,但在持续遭到质疑后两次削减,最终融资额定格在不到24亿元。第一次削减是因为公司申报后连续两年突击分红合计8.23亿元,却安排8.6亿元募集资金补充流动资金,合理性不足;第二次是公司在行业销量持续走低、公司产能利用率也不高的情况下却反其道而行上马新项目,产能过剩风险巨大。

需要注意的是,从最新的招股说明书(注册稿)来看,马可波罗如果在2025年成功上市,很可能出现上市当年业绩就大幅下滑的情况,也将是公司连续第四年出现下滑。前三季度看,其营业收入、归母净利润预计最大降幅均在12%左右。另外,其产品单价也仍在下滑趋势之中。

有钱分红没钱补流?

马可波罗:那我砍了!

“上市是起点不是终点,融资是工具不是目的”,今年6月在上海召开的2025陆家嘴论坛上,证监会主席吴清如是说。但对于马可波罗而言,颇有点为了上市而上市、为了融资而融资的意味。

马可波罗最早预披露招股书在2022年5月19日,此时其并未披露进行分红的相关信息,甚至表示,“公司本次公开发行股票后,本次发行前滚存未分配利润余额由发行后的新老股东按各自的股权比例共同享有”。

不过很显然,以马可波罗实控人黄建平为代表的老股东们,并没有那么情愿地把留存利润与上市后的新股东分享。在2023年3月平移深交所审核后,公司提交了一版招股说明书,此时市场惊讶地发现短短半年多的时间,马可波罗已经悄摸摸进行了5亿元的现金分红(2022年度),根据持股比例,42.12%即超过2亿元流向了黄建平。

随着漫长的审核进程推进,马可波罗继续加紧分红,在2024年5月上会时公司提交了新一版招股书,将财务数据更新到了2023年。此时市场发现马可波罗2023年又分红了,这一次是3.23亿元。这样,两年下来马可波罗累计分红了8.23亿元。

持续大额分红的马可波罗,却抛出了40.18亿元的融资计划,其中安排8.6亿元补充流动资金,跟其两年的分红额相当。对于为何要补充流动资金,公司还洋洋洒洒的分析起“必要性和合理性”,什么“公司业务经营需要”“改善公司财务状况”“增强公司资金实力”等。

不过既然马可波罗有钱分,那为啥不用这个钱补充流动资金?而且即便是连续两年大额分红后,截至2023年底公司账上依然趴着38.88亿元的货币资金;而有息负债并不多,短期借款和一年内到期的非流动负债合计还不到3亿元,长期借款也只有6.65亿元,三项合计也没到10亿元。

或许是“自知理亏”,在2024年5月的招股书中,马可波罗把这8.6亿元的“补流”项目给砍掉了,融资总额从40.18亿元大幅下降到31.58亿元。

产能过剩还募资扩产?

马可波罗:那我也砍了!

在马可波罗砍掉“补流”项目后,市场的质疑并没有停歇,指向公司新产能项目。

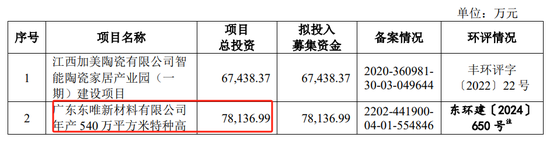

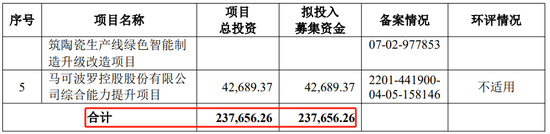

从募资投向看,马可波罗多数资金投入技改项目,什么绿色制造、智能制造、综合能力提升升级改造。但有两个是产能扩张项目,一是“江西加美陶瓷有限公司智能陶瓷家居产业园(一期)建设项目”(以下简称产业园项目),拟投入募集资金6.74亿元;二是“广东东唯新材料有限公司年产540万平方米特种高性能陶瓷板材项目”(以下简称特种陶瓷项目),拟投入募集资金7.81亿元,也是此次IPO融资的最大募投项目。

但众所周知,近年房地产市场需求持续萎缩。根据国家统计局数据,全国房地产开发投资规模从2022年的13.29万亿元下滑到2024年的10.03万亿元,2025年前7月全国房地产开发投资额为53580亿元,同比继续下降12%。

建筑陶瓷的需求量同样在降,行业数据显示,我国瓷砖产量在2016年达到102.65亿平米的高峰后呈持续回落趋势,到2024年已经下降到59.1亿平米,降幅为42.5%。今年4月,在中国建筑卫生陶瓷协会第九次会员大会上,协会秘书长宫卫预计我国陶瓷砖市场容量将稳定在40亿平方米左右,这意味着这一市场未来还有不小的下降空间。

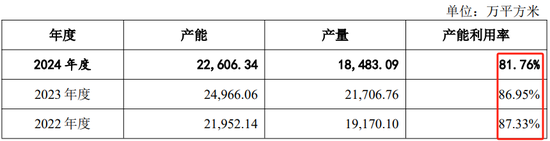

市场的低迷也体现在了马可波罗的产能利用率上。2022年到2024年,马可波罗的产能分别为2.2亿平方米、2.5亿平方米和2.26亿平方米,产量分别为1.92亿平方米、2.17亿平方米和1.85亿平方米,产能利用率分别为87.33%、86.95%和81.76%,产能利用率持续下降。值得注意的是2024年,马可波罗在产能缩减的情况下,产能利用率却骤降。

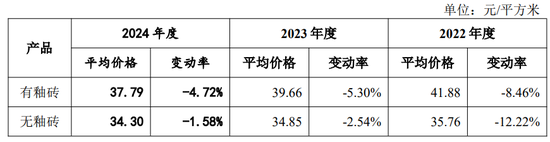

激烈竞争下,马可波罗的产品售价同样持续走低。2022年到2024年你,公司产品销售单价分别为41.62 元/平米、39.48元/平米和 37.72 元/平米,呈持续下降趋势。今年上半年,公司的产品销售单价继续下滑超过两个百分点。

此情形下,马可波罗计划的特种陶瓷项目,会不会出现投产即过剩的风险?

面对质疑马可波罗再次“能屈能伸”,在2024年10月又更新了一版招股说明书,把拟投资7.81亿元的这一主投项目也砍了。这样,公司的募集资金总额下降到了23.76亿元,较起初的40.18亿元,降幅超过四成。

业绩或上市当年就两位数下滑

爆雷房企应收账款风险是否出清?

飞瞰财金注意到,马可波罗除了是地产产业链近年罕见IPO案例,也是近年较为少见的业绩持续下滑却获得IPO批文的企业。

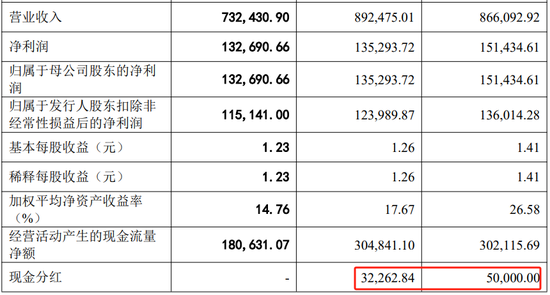

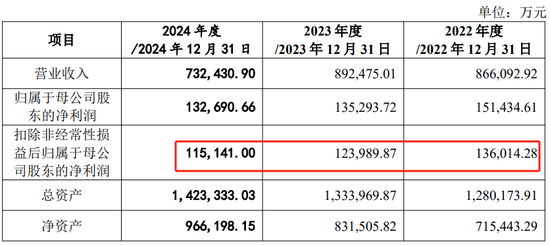

2021年到2024年,马可波罗营业收入分别为93.66亿元、86.61亿元、89.25亿元和73.24亿元,三年跌去22%;扣非净利润分别为14.6亿元、13.6亿元、12.4亿元和11.5亿元,拾阶而下,三年跌去约21%。

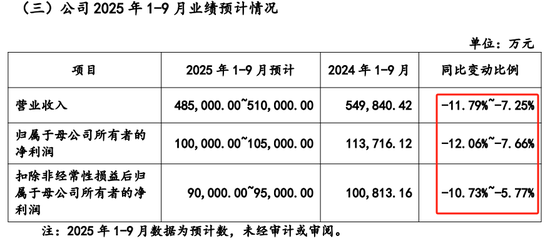

这还不是终点,2025年马可波罗业绩继续下滑,且有扩大趋势。2025年1-6月公司实现营业收入32.18亿元,同比下滑11.82%,扣非净利润为5.98亿元,同比下滑6.8%。2025年前三季度,公司预计营业收入最大降幅为11.79%,归母净利润最大降幅为12.06%,扣非净利润最大降幅为10.73%。如果马可波罗在年内完成首发上市,很可能出现上市当年业绩就大幅下滑的情形。

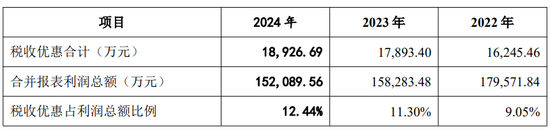

而这一“成绩”的取得,一定程度上还得益于税收优惠的支撑,不然下滑幅度更大。2022年到2024年,马可波罗通过各类税收优惠政策获得的税收优惠金额分别为1.62亿元、1.79亿元和1.89亿元,持续增加,占各期合并报表口径利润总额的比例分别为9.05%、11.3%和12.44%。

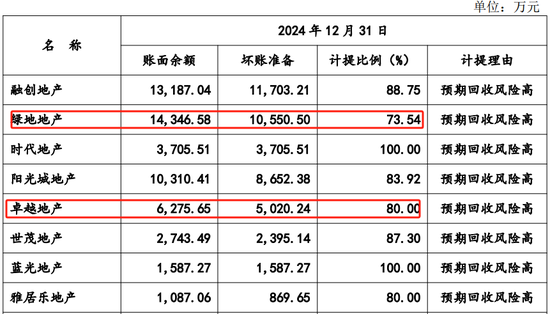

另外,对爆雷房企应收账款的计提一直是影响马可波罗净利润的重要因素,目前公司应收账款的风险是否完全出清仍值得关注。截至2022年至2024年各年度末,公司的坏账准备余额分别为 7.9亿元、10.49亿元、10.49亿元,2024年已经没有新增计提。2024年公司对多数房企的应收账款100%计提坏账准备,但有一小部分出险房企并非全额计提。

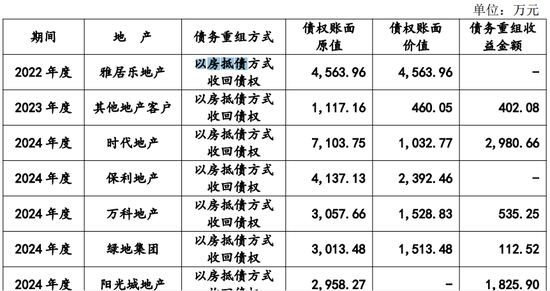

报告期内(2022年到2024年),马可波罗还存在以房抵债情况,抵债房产金额为4.76亿元。公司尚未取得全部抵债房产所有权,公司的抵债房产存在因开发商资金紧张或债务问题导致楼盘烂尾、被列为开发商破产财产及被其他具有优先受偿权的债权人申请法院查封的风险,从而导致公司的期待物权无法实现。

“削足适履”的马可波罗,虽然意外拿下了宝贵的IPO注册批文,但能否成功发行?又以什么样的价格发行?以及谁来捧场认购?飞瞰财金将保持关注。

责任编辑:杨赐

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏