客户端

来源:中粮期货研究中心

摘要

急跌是上涨过快的斜率问题,良性回调才有利于市场走的更远。市场不断突破新高之际,波动也在迅速扩大,建议采取期权组合形式以便捕捉收益的同时规避波动加剧的急跌风险。

一、牛市多急跌

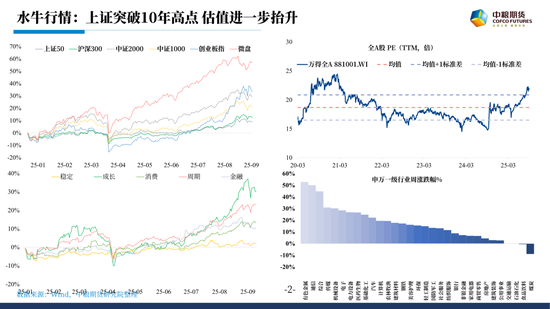

三季度行情火爆,上涨突破十年高点的同时,我们看到A股总市值也顺利迈进百万亿元俱乐部。市场正是在流动性外溢→赚钱效应扩散的正向反馈机制作用下接连突破百数大关。

具体来看,小盘以及成长、科技的表现是领先并显著跑赢沪深300、上证50等大盘指数,此外微盘股指数年内涨幅甚至逼近60%,其一骑绝尘走势充分表明当前A股市场“水牛“特征,也体现了流动性宽松下中小盘涨幅的高弹性优势:但也需要注意的是,估值抬升的基础也来自于4月初关税摩擦之后内外宏观环境、政策导向、盈利见底的良性共振。央行“适度宽松”的货币政策基调(如2025年5月降准降息双降政策)显著降低了市场资金成本,小微盘股对利率敏感度远高于大盘股,构成中小盘成长股估值拔升的基础。

从一季报科技股业绩集中爆发的线索上也引发了我们对整体监管层执政思路以及政策预期指引的思考。过往的政策定调也是依照三道纵深防线的下行去逐步展开。我们用每一轮A股资产大幅急跌的时期去跟踪市场信心,过往的政策即便是短期拐点也可以根据风险偏好或金融资产被打爆的时点去做预判。整体的执政思路也是依照三道纵深防线的下行去逐步展开。但是今年下半年可能不一样,我们可能可以期待的是总量政策的相对克制同时和微观层面的积极部署的分化(分行业、分赛道、分部门),比如反内卷政策梯次递进,包括对人工智能、机器人、低空经济。目标就是去解决通胀低迷和利润持续下滑的问题以及通过科技破局创造新的增长动能。

上半年在对等关税缓和下出口持续强劲,并成为拉动我国经济增速的重要马车。但也正如此,政策选择性留力,具体以“存量先行发力,增量择机落地”过渡上半年的整体路径。针对对于下半年,由于我看到了经济下滑的潜在预期,同时在上半年相对留力后,下半年的政策其实是有了更多的后手和工具去应对下半年的经济压力。所以在盈利预期的体现上,反内卷政策的梯次递进可能不是一次简单的脉冲交易,监管层对国内整体利润率抬升决心以及再通胀的决心可能够构成下半年乃至明年政策的核心目标进而带动整个企业盈利的逐步回暖。

针对海外流动性的传导,美国非农8月证伪以及过往数据的大幅下修,以及总结联储官员的发言来看9月新一轮降息基本蓄势待发,也会构成对全球流动性的支持。

大的格局出发,我们坚定看多A股长期配置价值,作为新的财富蓄水池,将承担未来居民财富着呢增持的重要的金融市场。

长期资金方面,证监会通过指导“类平准基金”托底、推进中长期资金入市,实施公募考核新规等多措并举的方式保障市场流动性基础。此外,不得忽视的是正在进行时的存款搬家效应,居民和企业存款出现明显活化,M1增速连续多个月超预期回升,表明市场预期率先改善的积极信号。7月居民存款减少1.1万亿元,同比多减7800亿元;非银存款增加2.14万亿元,同比多增1.39万亿元。居民存款多减的同时非银存款大幅多增表明居民存款向非银进一步搬家的趋势。

二、策略建议

流动性角度看,26号后,27日权益市场大幅回撤后市场整体进入到了一个高位震荡的格局。策略拥挤度、赚钱效应加快轮动、资金集中止盈等都容易触发急跌风险。但反观来说我们仍没有看到大的见顶的信号。虽然上证指数突破近十年高点,但剩余多数宽基指数距离21年峰值仍有差距,尤其是大市值的上证50以及沪深300指数。中小盘波动加剧,资金高切低的漂移逐步显现,大小盘比价有所收敛。

鉴于我们总体的看法是9月偏高位震荡,属于上涨中继的合理回调。至少在策略端需要增加期权的保护,比如保护性看跌期权,备兑看涨期权等组合:

1、保护性看跌期权,在控制成本的同时保留部分上行收益。

2、备兑看涨期权,适合长期持有小盘股或 ETF ,通过卖出期权增强收益。指数震荡为突破可获取权利金的收益,即便脱坡也可以锁定收益。

作者简介

吴纬国

中粮期货研究院 股指研究员

交易咨询资格证号:Z0021112

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

责任编辑:李铁民

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏